No mercado financeiro, existem diferentes formas de executar as ordens “limit” (ordens de compra ou venda a um preço específico). Vamos explicar as diferenças entre o Backtest (teste histórico), a Conta Demo (simulação em tempo real) e a Conta Real (negociação com dinheiro real) quando se trata da execução dessas ordens, além de fatores como latência, slippage, spread e profundidade do book de ofertas.

Backtest do Testador de Estratégias

No Backtest, realizamos simulações usando dados históricos do mercado. Nesse caso, a profundidade do book de ofertas é limitada ao último nível de preço. Isso significa que para executar uma ordem “limit” em um preço específico, o mercado precisa se mover para o próximo nível de preço inteiro para completar a execução da ordem. Geralmente, no Backtest, não consideramos o impacto do slippage (diferença entre o preço desejado e o preço real de execução), spread e latência, a menos que sejam configurados nas opções do Testador de Estratégias.

Conta Demo

A Conta Demo simula um ambiente de negociação em tempo real. Nessa conta, a execução das ordens “limit” é instantânea, o que significa que não há fila de ordens no book de ofertas simulado. Quando você coloca uma ordem “limit” na Conta Demo, ela é executada imediatamente no preço especificado, sem precisar esperar por outras ordens na fila. A Conta Demo também simula o spread (diferença entre os preços de compra e venda), mas geralmente não considera o slippage.

Conta Real (Live Trading)

Na Conta Real, a execução das ordens “limit” acontece em uma fila real no book de ofertas. Quando você envia uma ordem “limit” para a Conta Real, ela entra em uma fila de execução, aguardando para ser executada quando o preço de mercado atingir o preço especificado. Nesse processo, a disponibilidade de contrapartes dispostas a aceitar a transação também é importante. Nessa fila de execução na Conta Real, podemos ter spread e o slippage pode ocorrer, afetando o preço de execução da ordem.

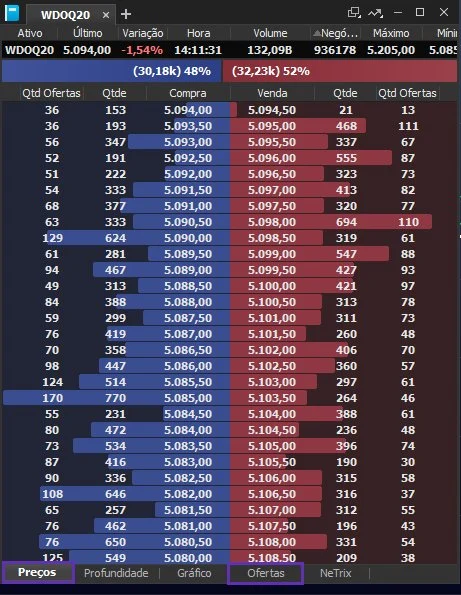

Latência, Slippage, Spread e Profundidade do Book de Ofertas

Além das diferenças entre os métodos de teste e negociação, é importante considerar outros fatores que afetam a execução das ordens “limit”, como a latência (tempo de envio da ordem), o slippage, o spread e a profundidade do book de ofertas.

A latência refere-se ao tempo que leva para uma ordem ser enviada do seu dispositivo até a corretora. Esse tempo é influenciado por diversos fatores, como a qualidade da sua conexão de internet, a velocidade dos servidores da corretora, o sistema de gerenciamento de risco da corretora, o sistema de gerenciamento de ordens e a própria bolsa de valores. Latências maiores podem causar atrasos na execução das ordens, afetando o preço de execução e a eficiência da estratégia.

O slippage ocorre quando o preço de execução de uma ordem “limit” é diferente do preço especificado, devido a movimentos rápidos no mercado ou falta de contrapartes disponíveis. Esse desvio pode resultar em perdas maiores ou menores do que o esperado. O slippage é mais comum em contas reais, onde as ordens são executadas em um ambiente de mercado real.

O spread é a diferença entre os preços de compra e venda de um ativo financeiro. Na Conta Real, o spread pode variar dependendo das condições do mercado e das políticas da corretora. Na Conta Demo, o spread também é simulado, mas geralmente é mais baixo e consistente.

A profundidade do book de ofertas se refere à quantidade de ordens disponíveis em diferentes preços de um ativo. No Backtest, a profundidade é limitada ao último nível de preço. Já na Conta Demo e na Conta Real, a profundidade reflete a oferta e a demanda real do mercado.

Conclusão

Ao escolher entre o Backtest, a Conta Demo e a Conta Real, é importante entender as diferenças na execução das ordens “limit”, bem como considerar fatores como latência, slippage, spread e profundidade do book de ofertas. Cada método tem suas vantagens e limitações. O Backtest permite testar estratégias usando dados históricos, mas não reflete totalmente as condições reais do mercado. A Conta Demo oferece uma experiência simulada em tempo real, mas não inclui o aspecto emocional e a pressão associados à negociação real. Já a Conta Real envolve riscos reais, como latência, slippage e spread variável, mas oferece uma visão mais precisa do ambiente de negociação real.

Recomendamos utilizar o Backtest para testar estratégias iniciais; a Conta Demo para validar e ajustar as estratégias em um ambiente simulado e a Conta Real para operar com riscos reais e avaliar a eficácia da estratégia em condições reais de mercado. É importante considerar todos esses fatores e realizar uma análise detalhada ao escolher o método mais adequado para testar e executar suas estratégias de negociação.

Share this content: